ドルコスト平均法は最強の投資法なのか?積立投資全盛の時代にその是非を問う比較シミュレーション!

トレードで利益を出したいあなたにおすすめのFX会社

マネーパートナーズ|当サイトで口座開設するとFX特別戦略がもらえる!!→24時間365日のサポートで初心者も安心|業界最狭水準のスプレッドで利益を最大化!

GMOクリック証券|100万口座突破!業界最安の手数料で始めよう

→高機能チャートとスマホアプリで快適トレード|新規口座開設で最大100万円キャッシュバック

FXTF|豊富な通貨ペアで多様な投資戦略を実現!

→独自の分析ツールで勝率アップ|取引量に応じた段階的キャッシュバックで利益の出しやすさ抜群

【FXツール】TradingView|次世代ツールを無料体験!

→TradingViewと連携してリアルトレードできる証券会社|高機能チャートで快適に取引

ドルコスト平均法とはなにか

- 一定の金額で定期的に購入する分散投資法

- 時間を分散してリスクとリターンを平均化する

- スタートタイミングや日々の値動きに惑わされない

目次

ドルコスト平均法とは

ドルコスト平均法は「定期的に決まった金額で金融商品など価格が変動する商品を購入していく投資方法」です。

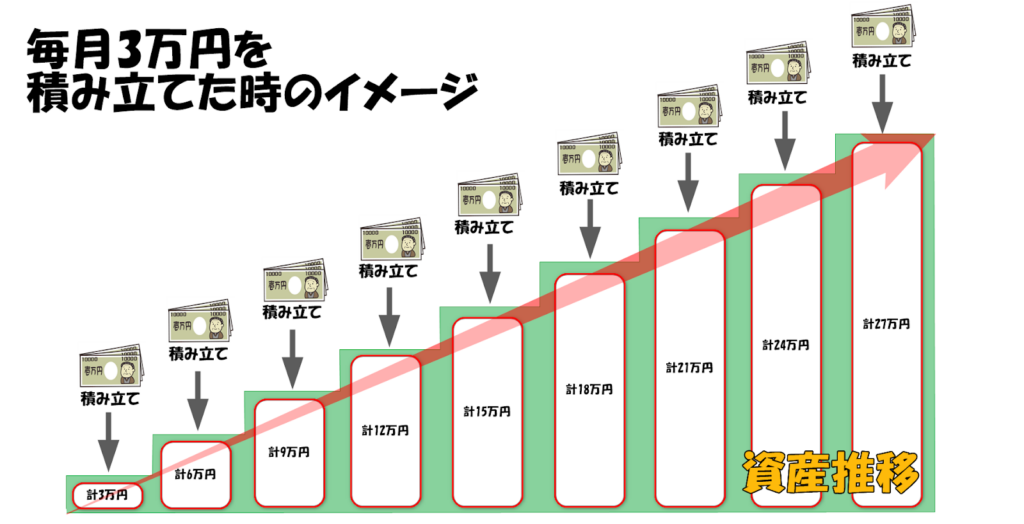

イメージとしては「毎月3万円の投資信託を毎月25日に購入する」という感じです。

一般的に投資をする際には価格のチェックや市場動向の分析など、投資をするにあたっての情報収集などが必要となります。

ですが、ドルコスト平均法では「決まった期間、決まった金額」が前提となっていますので、そのような労力が必要ない今人気の積立投資方法となっています。

ドルコスト平均法=積立投資ではない?

ドルコスト平均法と聞くと「ああ、積立投資ね」とよく言われますが、実は「ドルコスト平均法=積立投資」ではありません。

積立投資には2つの方法があります。

ひとつはドルコスト平均法による「定額積立方式」、もうひとつが毎回同じ量で購入する「定量積立方式」です。

積立と聞くと毎回同じ金額と考えてしまいがちですが毎回同じ量で購入をする方法もあります。

一般的に定額積立は価格が上がっても下がってもメリットがありますが、定量積立はメリットは特にありません。

金やプラチナなど現物資産の投資としての定量積立購入は資産の分割管理の観点から有効であると言えます。

一方、株や投資信託など価格の上下動が大きな投資商品では、定額積立のドルコスト平均法の方が受けられるメリットも多くあります。

そのため定量購入が投資初心者には浸透せず、積立投資といえばドルコスト平均法となってしまっているのでしょう。

ドルコスト平均法のイメージ

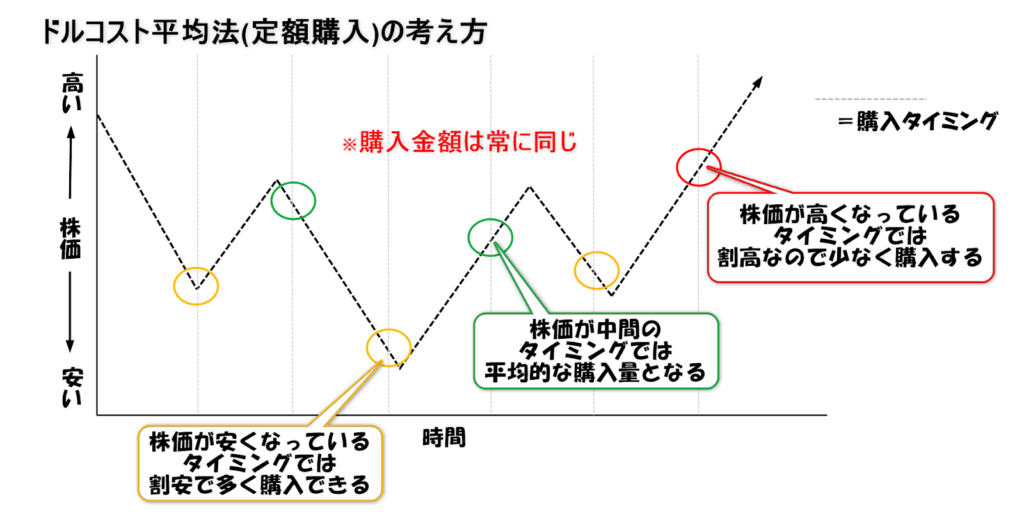

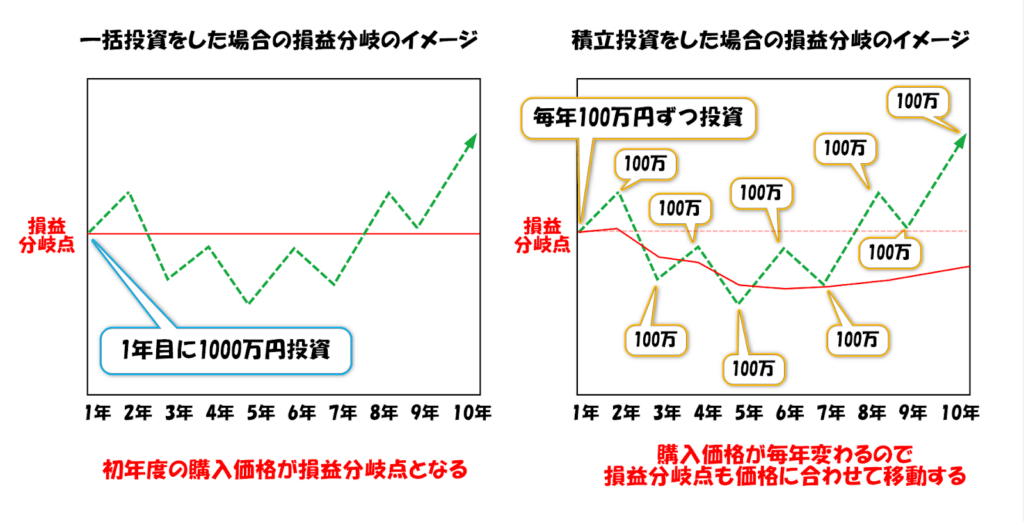

ドルコスト平均法は定期的に決まった金額で購入を行います。

そのため「価格が高くなっていたとしても買ってしまうの?」と疑問に感じる方もいることでしょう。

そこでドルコスト平均法を使って積立投資をした場合のイメージを解説していきます。

ポイントは「決まった金額で購入をする」というところです。

例えば毎月3万円分の株式を購入する積立投資をドルコスト平均法で運用している場合を想定してみましょう。

先月の株価は1株300円だったとします。

ということは先月購入できた株式数は100株です。

では今月の株価が400円に値上がりしていた場合はどうでしょう。

購入できる株式数は75株となります。

逆に株価が200円まで値下がりしていた場合ですと、150株購入できることになります。

つまり「価格が高くなっているときは少なく買い、価格が安くなっているときは多く買う」ということになります。

これにより2つのことが有利に働きます。

ひとつは「価格が上がっているときにも購入するのでさらに値上がりし他た合でも利益がでますし、その後下がったとしても購入数が少ないので損失が少ない」こと。

もうひとつは「価格が下がった時に多く購入するので、その後値上がりした場合の利益が多くなる」ということです。

イメージは下図を参照してください。

ドルコスト平均法による積立投資

ドルコスト平均法による積立投資というのは、値動きに波がある金融商品に投資をする際に「投資の開始タイミングや運用中の値動きの分析、日々の価格チェック」などを行う必要はありません。

時間を分散して定期的に定額で淡々と購入を繰り返すだけで「リスクを抑えリターンを平均化」してくれる投資方法です。

リスクを抑えるというのは、少額での分散投資が行われることで急な価格変動で万が一急落してしまっても、投資金額が小さいことで損失が小さく抑えられていることが挙げられます。

もし大きな金額を一気に投資していた場合、急落による損失は甚大なものになってしまうからです。

リターンを平均化するというのは、値下がりした時でも購入サイクルが来た時はその価格で購入を行うことにより本来元の価格まで戻らなければプラスに転じないはずが、取得価格が平均化されることで早めに黒字転換するということが挙げられます。

長期間という時間を味方につけているドルコスト平均法の積立投資は、何が起こるかわからない投資のリスクを減らしリターンを得やすくすることで、資産を形成しやすい環境を整えているのです。

それではその内容を詳しくみていきましょう。

ドルコスト平均法のポイント

ドルコスト平均法で運用を行った時にどのようなメリットを受けることができるのでしょうか。

いくつかのポイントがありますので細かく見ていきましょう。

歴史が物語る長期投資の強み

ドルコスト平均法による投資方法は、過去の積立投資による資産形成シミュレーションによって必ず「資産は増える」ということが立証されています。

その検証はS&P500で行われたもので、1980年以降どのタイミングから投資を始めても15年以上の投資期間があればシミュレーション上はプラスの収益になっています。

これはリーマンショックなどの大きな下落相場に見舞われたとしても収益がプラスになるということです。

もちろん過去の結果から得た情報ですので、今後も15年以上の長期投資で必ず資産が増えるということではありません。

しかし、どのタイミングから始めても収支がプラスになるというのは投資をするにあたっての大きな後ろ盾になります。

いつ始めても問題なし

上記のように15年以上の長期投資をすれば資産が増えることがわかっているならば、いつから積立投資を始めるか悩むことはありません。

「今はまだ価格が高いから」や「始めるタイミングが重要だって聞くし・・・」などの悩みは関係ないのです。

積立投資は早く始めれば始めるほど有利になります。

もし悩まれているのであればすぐに始めてみましょう。

それこそがドルコスト平均法の強みです。

少額からの資産形成に向いている

ドルコスト平均法は積み立てをしていく投資法です。

そのメリットは少額から始められること。

多くの資産を必要とする一括投資とは真反対にある投資法です。

少ない金額でも長期的に継続的に積み立てをすることで「将来的に大きな資産を築く」こともできます。

まだ資産がないという方でも始められるのがドルコスト平均法がお勧めできる理由です。

日々の値動きに感情が左右されない

ドルコスト平均法は長期的な投資です。

そのため、実際に運用している時に日々価格のチェックをする必要はありません。

また、少額で運用するからこそ万が一買ってすぐに価格が下がってしまったとしても、目に見える損失は小さいですし、逆に下がったということは次回の購入は多く買えるチャンスとなります。

一括投資などの大きな資産を運用していると少しの値下がりで大きな損失が目に見えてしまいます。

精神衛生上の観点からも「日々の値動きに感情が揺さぶられることのない」ドルコスト平均法は、投資初心者にオススメと言えます。

時間分散によるリスク軽減

決まった期間で定期的に買うということは、将来的に投資をする資産を分割して積み立てているということにもなります。

その上で全体を通してなるべく安く買いたいというのが投資をする上での心理です。

ドルコスト平均法では「安い時には多く買い、高い時には少なく買う」ということが自動的に行われます。

それにより運用期間中に価格が下がったとしても上がったとしても、最終的には平均取得単価が抑えられることになります。

投資で最もやりたくない「高値掴み」を防ぎながら運用期間中の価格変動のリスクを平滑化する。

これはドルコスト平均法の一番大きな強みと言えるでしょう。

購入タイミングを悩まない

通常、投資をする場合は値動きや市場情報の分析を行って購入タイミングを図らなくてはいけません。

投資に詳しい方や専門家ならばそのタイミングがわかるかもしれませんが、初心者にはなかなか難しいところです。

一方、ドルコスト平均法は定期的に決まったタイミングで購入します。今が安いのか高いのかで頭を悩ますことはなく「無感情に決まったサイクルで購入する」ことで投資によるストレスを抱えることなく運用をすることができます。

ドルコスト平均法の弱点

ドルコスト平均法は初心者にオススメで始めやすい積立投資法ですが、いいことばかりではありません。

「投資」ですからデメリットも内包していることを理解していなくてはいけません。

ここではドルコスト平均法の弱点を解説していきます。

手数料がかさむ

ドルコスト平均法による積立投資は金融商品を定期的に購入していきますので「購入の度に手数料がかかります」。

1回1回の手数料は大きな金額ではないとしても毎回定期的に購入するごとに支払っていれば、長期的に見るとかなりの金額になります。

少しでも手数料の安い証券会社や運営会社を選ぶなど対策が必要となります。

短期的なリターンは期待できない

これは積立投資の弱点とも言えますが、少額からコツコツと積み立てるドルコスト平均法は効果が見えるまで時間がかかります。

たとえ積み立て開始直後に大きく値上がりをしたとしても「得られる利益は微々たるもの」です。

一方、一括投資など大きな資産を運用した場合は大きく値上がりをすれば大きなリターンを獲得できます。

その代わりにリスクも大きくなるということです。

時間を味方につけるドルコスト平均法は「短期投資には全く向かない」ということを覚えておきましょう。

チャンスとなっても購入できない

ドルコスト平均法はルールを守ることでその効果が発揮されます。

「一時的に大きく値下がりしたからいつもより多く買っておこう」や「今結構下がっているからいつもより早いけど買ってしまおう」ということはできません。

価格が上がった下がったなどの喜怒哀楽を一切排除して淡々と行うことがドルコスト平均法の最大の特徴です。

そういった投資を行いたい場合は、ドルコスト平均法を使わずに日々の分析をもとに取引を行う「裁量取引」でトレードするといいでしょう。

積立終了タイミングは見極める必要がある

ドルコスト平均法は積立投資期間中の価格に気を止める必要はありませんが、積立を終えて換金するタイミングは見極める必要があります。

例えば調子よく上昇していた相場が換金タイミングで大幅な急落をしてしまった場合、得られる利益は大きく減ってしまいます。

そのようなことにならないように、目標の金額に到達した場合や目標期間に到達した場合には、欲張らずにきちんと終えるということを含めて積立投資だと覚えておきましょう。

ドルコスト平均法の効果

ドルコスト平均法で積立投資を運用することで得られる効果はどんなものがあるのでしょうか。

メリットとされているポイントについてもう少し深掘りしていきましょう。

値下がり時の回復期待効果

投資をする際に気になるのは「購入後の値動き」です。

できるならば、なるべく安く買いたいですし買った後は値下がりして欲しくはありません。

しかしながらなかなかそういったタイミングに恵まれないというのも現実です。

ドルコスト平均法での運用は時間分散投資を行いますので定期的に定額で購入を行います。

そのため購入サイクルのタイミングで価格が下がっていれば多く購入することになります。

この「多く購入できる」ということがポイントです。

投資開始時に取得した金融商品の口数よりも、値下がりして安い価格で取得した口数の方が多いことにより、価格が持ち直した時に黒字へ転換するタイミングが早くなるという効果が生まれます。

これを「回復期待効果」と呼びます。

価格が下がっているのに投資にプラスに作用するという現象が起こるのがドルコスト平均法の効果です。

取得単価の平均化と損益分岐点

価格が下がってしまったとしてもプラスに作用するのは、保有する金融商品の取得単価が平均化されるからです。

例えば毎月1万円を積立投資するとした場合に、購入価格が100円の商品なら100口購入できます。

翌月その商品は値下がりし90円だったとします。

この時に毎月の積立額の1万円で買える口数は100口ではなく「111口」となります。

ですので2ヶ月の合計取得口数は211口となり購入金額は100円が100口、90円が111口で取得価格を平均すると「94.73円」となります。

中間価格の95円よりも安くなっています。

これは安くなった時に多く購入する定額購入だからこその効果です。

これが繰り返されることにより、価格が下がるたびに平均取得単価が抑えられ、損益分岐点も下がっていきます。

つまりこの例の場合、初回購入価格の100円はもとより、中間価格の95円まで戻らずとも収支はプラスになるということです。

現在の局面に全く左右されない

以上のことを踏まえると、ドルコスト平均法を使っての積立投資を始めるタイミングは「いつでもいい」ということになります。

例えば上昇相場であるならば買った直後からプラスになります。

投資をするならば一番いい形ですね。

逆に下落相場であるならば買った直後はマイナスですが下がれば下がるほど安く多く有利な価格で購入を繰り返すことになります。

その金融商品に投資をしているということは、将来的に値上がりすると考えてのことだと思います。

ならば平均取得単価は低い方が、後々値上がりした時に利益も大きくなります。

つまり投資をしようと思っている金融商品の現在の局面が、上げ相場でも下げ相場でもどちらでもプラスに作用するということです。

気にする必要がないわけです。これがドルコスト平均法が負けづらい投資方法だと言われる理由となります。

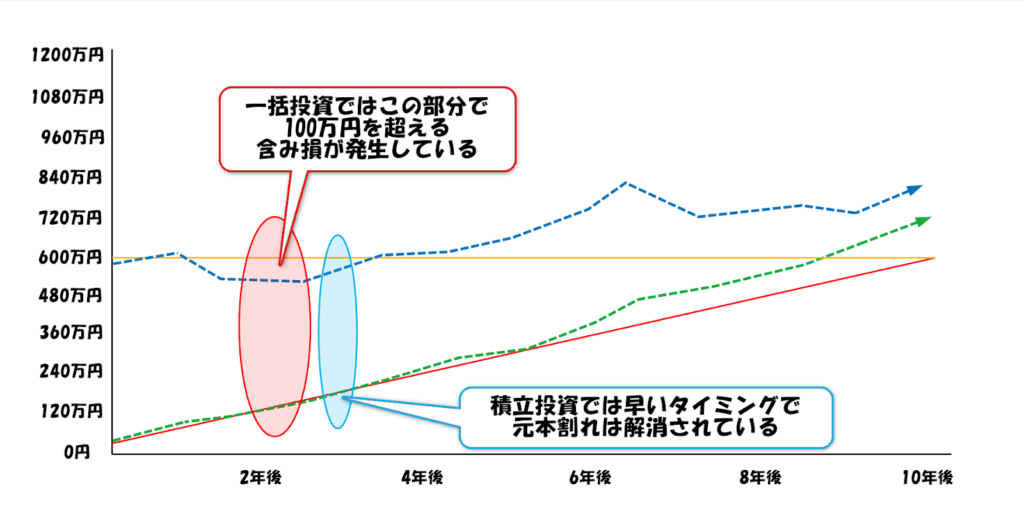

ドルコスト平均法のシミュレーション

では、ドルコスト平均法がどれほどの効果をもたらすのか、定量購入と一括購入を含めた3つの投資方法を比較シミュレーションしてみましょう。

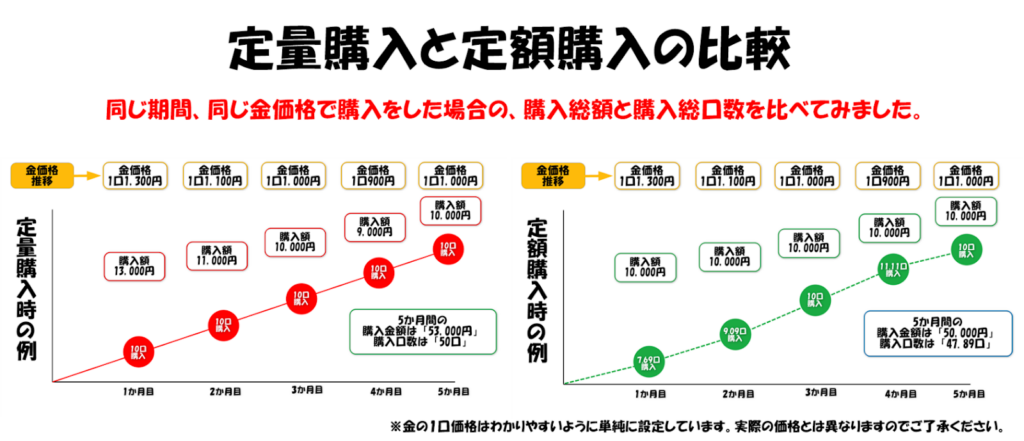

定量購入とは

定量購入は定期的に「毎回同じ量」の金融商品を購入する積立投資方法です。

同じ口数で購入するので、買うタイミングの商品価格によって購入額が変動するのが特徴です。

例えば毎月100口分を購入すると決めている場合、商品価格が100円ならば10,000円となりますが、90円ならば9,000円となります。

また、商品価格が110円に値上がりしていれば購入価格は11,000円となります。

定額購入ならば価格が下がれば多く購入し価格が上がれば少なく購入しますが、定額購入では口数を買えないので時間分散による取得価格の平均化の効果が薄いということになります。

一括購入とは

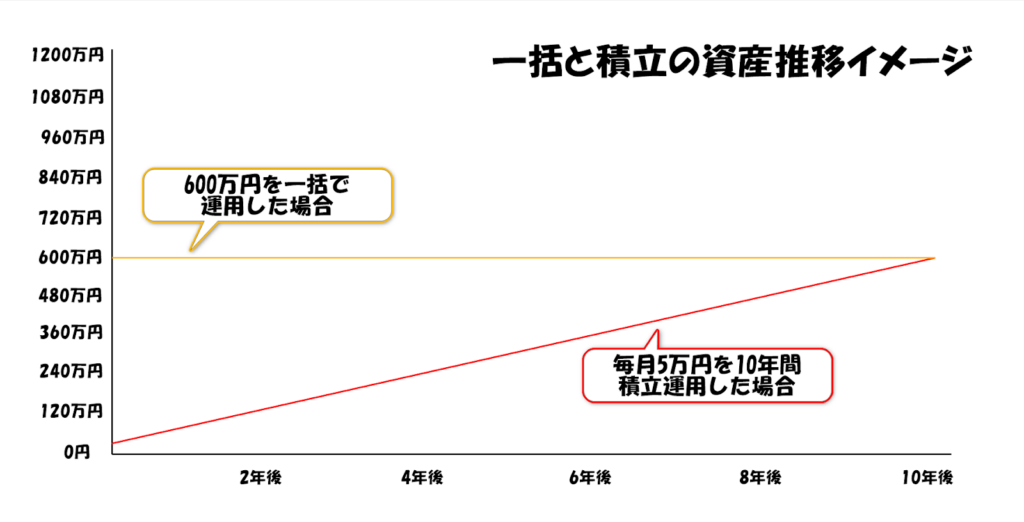

一括購入は購入したい金融商品に投資予定の資金を一括で投入する投資方法です。

例えば600万円の投資予定をしている場合、積立投資ならば10年をかけて毎月50,000円ずつ投資をするイメージですが、一括投資では初回で全ての資金を投資します。

そのため投資タイミングが重要であり、万が一購入直後に値下がりしてしまうと大きな損失を抱えた状態になってしまいます。

逆にすぐに値上がりした場合は、大きな利益を短期間であげることもできます。

相場の分析や経済情勢の情報収集などが必要な上級者向けの投資方法と言えます。

3つの投資法をシミュレーション

それではドルコスト平均法(定額購入)、定量購入、一括購入の比較シミュレーションをしてみます。

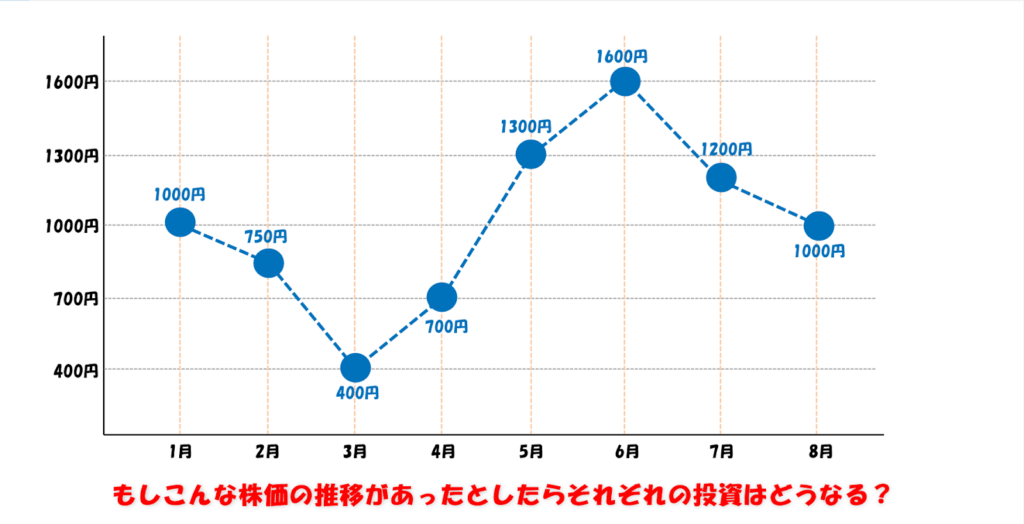

例としてわかりやすいように大げさな株価推移グラフを用意してみました。

もしこんな値動きがあった場合、3つの投資方式ではどんな推移をするのか比較してみましょう。

比較条件は初月の単価が1000円なので、ドルコスト平均法では毎月10,000円分、定量購入では毎月10口分、一括購入ではその総額の80,000円分を初月にまとめて投資するとします。

複利などは考慮しないこととします。

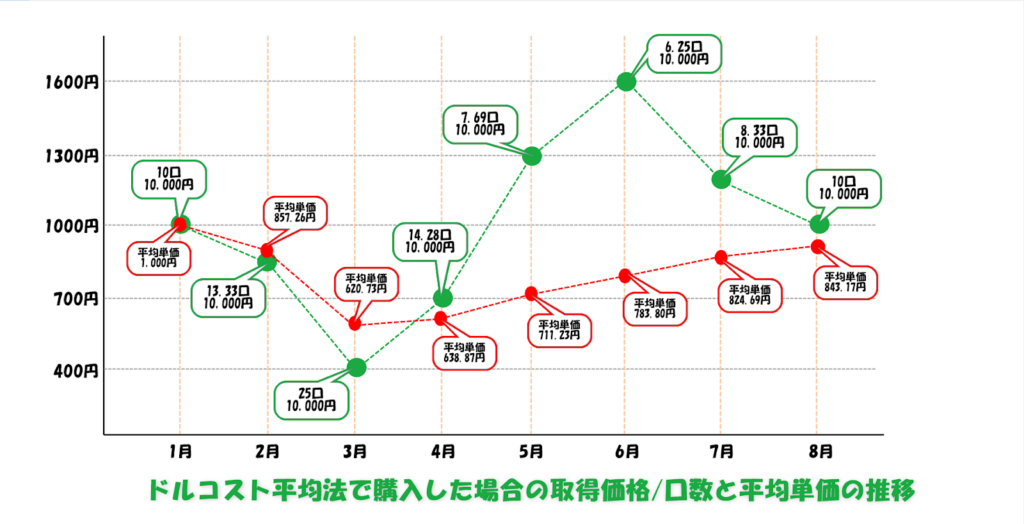

ドルコスト平均法のシミュレーション

ドルコスト平均法の条件通り、毎月10,000円分を購入してみましょう。

ドルコスト平均法では価格がいくらでも毎月同じ額で購入します。

シミュレーションではどうなるのでしょうか。

小数点第2位以下は端数として切り捨てして計算しています。

| 毎月の購入額 | 購入口数 | 総保有口数 | 平均取得単価 | |

| 1月 | 10,000円 | 10口 | 10口 | 1,000円 |

| 2月 | 10,000円 | 13.33口 | 23.33口 | 857.26円 |

| 3月 | 10,000円 | 25口 | 48.33口 | 620.73円 |

| 4月 | 10,000円 | 14.28口 | 62.61口 | 638.87円 |

| 5月 | 10,000円 | 7.69口 | 70.3口 | 711.23円 |

| 6月 | 10,000円 | 6.25口 | 76.55口 | 783.80円 |

| 7月 | 10,000円 | 8.33口 | 84.88口 | 824.69円 |

| 8月 | 10,000円 | 10口 | 94.88口 | 843.17円 |

| 合計 | 80,000円 | 94.88口 | – | – |

グラフを一覧表にまとめてみましたので見やすい方を参考にしてください。

シミュレーションではドルコスト平均法で投資をした場合、価格が乱高下しても平均取得単価は初回投資時よりも安くなっている結果となりました。

また4月以降の収支はプラスで推移し、元の価格に戻ってしまった8月の時点でも収支はプラスとなっています。

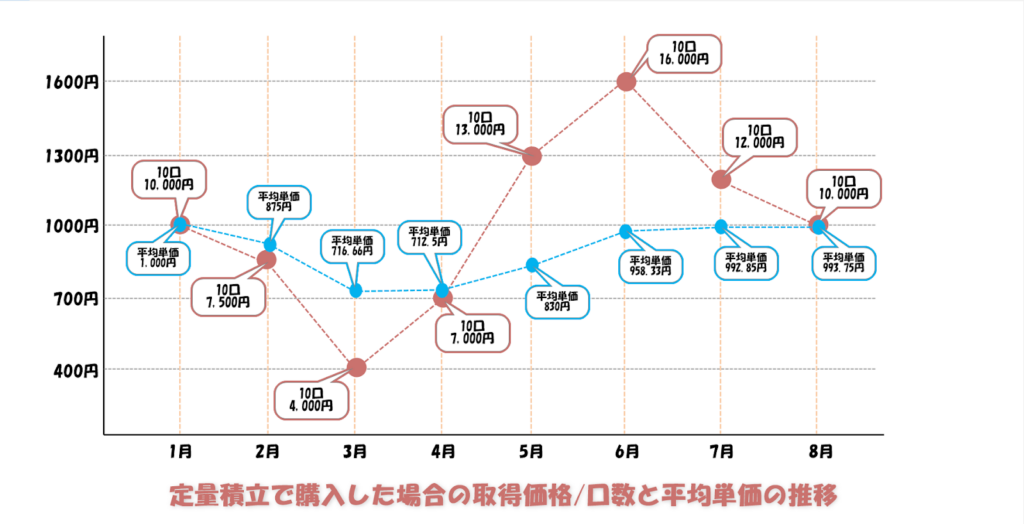

定量購入のシミュレーション

続いて定量購入の条件通り、毎月10口分を購入してみましょう。

定量購入は価格がいくらになっていても同じ量を購入します。

8か月後の推移はどうなっているのでしょうか。

| 毎月の購入金額 | 購入口数 | 総購入金額 | 平均取得単価 | |

| 1月 | 10,000円 | 10口 | 10,000円 | 1,000円 |

| 2月 | 7,500円 | 10口 | 17,500円 | 875円 |

| 3月 | 4,000円 | 10口 | 21,500円 | 716.66円 |

| 4月 | 7,000円 | 10口 | 28,500円 | 712.5円 |

| 5月 | 13,000円 | 10口 | 41,500円 | 830円 |

| 6月 | 16,000円 | 10口 | 57,500円 | 958.33円 |

| 7月 | 12,000円 | 10口 | 69,500円 | 992.85円 |

| 8月 | 10,000円 | 10口 | 79,500円 | 993.75円 |

| 合計 | 79,500円 | 80口 | – | – |

こちらもグラフを一覧表にまとめています。

定量で購入するので、価格が乱高下すると平均取得単価もある程度大きく動いています。

安い時でも高い時でも同じ量なのでドルコスト平均法のように、取得価格の平均化の効果が薄いのが見て取れます。

とはいえ、定量購入では5月以降にプラスに推移し、8月時点でもわずかですが収支はプラスとなっています。

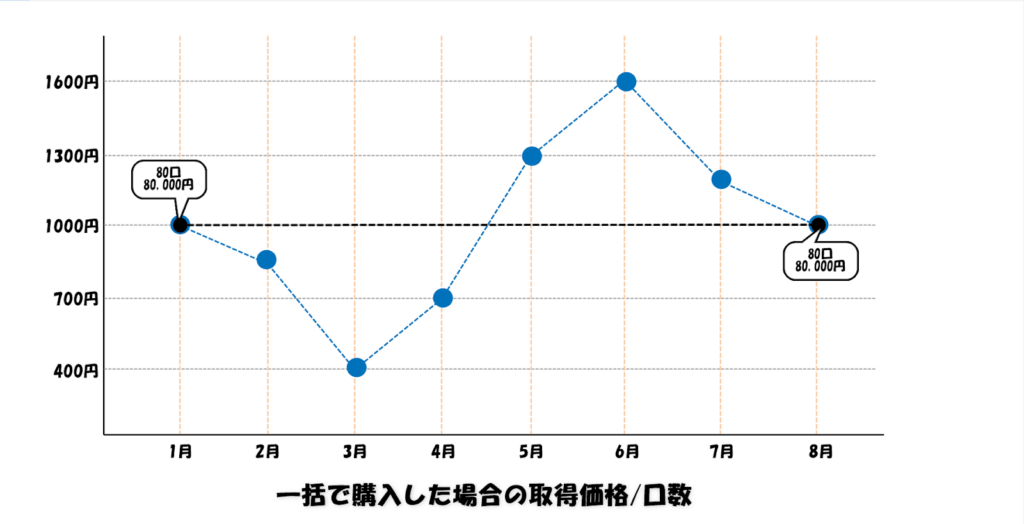

一括購入のシミュレーション

最後に一括購入のシミュレーションです。

条件通り初月に全額の80,000円を購入してみましょう。

上記の値動きでは8か月後に同じ株価に落ち着いていたので、一括購入の場合は資産の増減はありません。

初めの3か月は資産が大幅に目減りしてしまいドキドキする展開です。

5月以降は資産が大きく増え、ワクワクする展開となります。

そして8か月後に投資した金額と同じ株価に戻り、振り出しとなります。

一括購入の場合は3月に購入して6月に売り抜けていれば大きな利益を出すことができましたが、投資のプロでさえもそのタイミングで売買するのは難しいところです。

やはり一括投資の難易度はかなり高いと言えます。

まとめ:税制優遇と組み合わせると最強の投資法に!

ドルコスト平均法は長い時間をかけてゆっくりと資産を形成していく投資方法です。

そのため国が推奨している個人資産形成を目的とした「iDeCo」や「つみたてNISA」にも採用されています。

iDeCoでは毎月積み立てた金額が所得控除になりますし、つみたてNISAでは20年間の投資で得た利益が非課税になります。

金融庁が提示する「長期」「分散」「積立」の3つに加えて「税制優遇」が加わることで「最強の投資法」にもなり得るのです。

確実に資産が増えるというわけではないですが、資産を形成するのにこれほど条件が整った環境は他にはありません。

是非ご自身の投資方法にドルコスト平均法を加え、投資先の分散候補の一つとして活用してください。